随着我逐渐加深对巴菲特投资思想的认识,我认为,构成攻守兼备的投资组合,才是长期跑赢市场的关键。

本文将以“周期+成长”的组合,来聊一聊这个问题。

一、“烟蒂股”投资的本质

“烟蒂股”由格雷厄姆在《证券分析》中提出,其核心是寻找市场价格远低于内在价值的资产,如同捡起被丢弃但仍有“最后一口”价值的烟蒂。关键逻辑包括:一是买入价不超过净流动资产的三分之二,确保即使公司破产清算也能收回本金;二是重点关注现金、厂房等有形资产,而非无形资产或未来增长潜力;三是利用市场非理性波动低价买入。

在开启投资事业的前十年,“烟蒂股”一直是巴菲特的重点关注。究其本质,“烟蒂股”投资策略,其实是一种套利策略。为什么这么说呢?

套利策略的基础是比价,即市场价格比内在价值要低,那么按照市场价格买入,等待市场价格向内在价值回归。“烟蒂股”的内在价值就是其清算价值,清算价值约等于净流动资产,因此,市场价格不超过净流动资产的三分之二,那么,这笔投资的潜在收益率约为50%。

“烟蒂股”是格雷厄姆在熊市中赚钱的策略,这说明,套利策略确实具有逆周期的特点,和宏观经济的景气度关系很小。

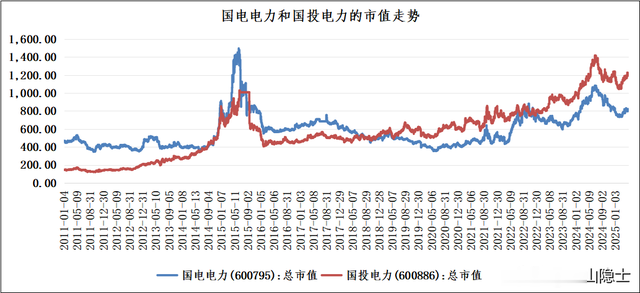

我们拿国电电力为例,聊一聊新时代的套利策略怎么做。

国电电力的内在价值,我们可以认为是国投电力的市值,为什么?因为国电电力的火电、水电、风光等发电板块的权益装机量均高于国投电力,且两者的水电均位于四川,区别在于国电电力的水电价格比国投电力低了20%。

电这个东西是无差别的商品,不存在国投电力的水电比国电电力更值钱的说法,因此,国电电力的市值向国投电力回归的逻辑是成立的。

这里的潜在收益率是多少呢?50%,即国投电力的市值比国电电力高了50%。像国电电力和国投电力这种配对的投资标的还有很多,比如中国石化和中国石油(中国海油)等,都可以适用这类投资范式。

二、“垄断+轻资产”的投资模式

巴菲特后来说,自己是85%的格雷厄姆和15%的费雪。后期的巴菲特,确实已经从“烟蒂股”的投资模式中走出来了,甚至可以这么说,他已经从套利的思路中走出来了。

这就涉及一个新的投资模式,即成长股的投资模式。我把这种投资模式称之为“垄断+轻资产”。

(一)市场份额

根据反垄断法的定义,若经营者在相关市场的市场份额达到二分之一(即50%),可推定其具有市场支配地位(垄断地位)。因此,市场份额是一个重要的参考因素。

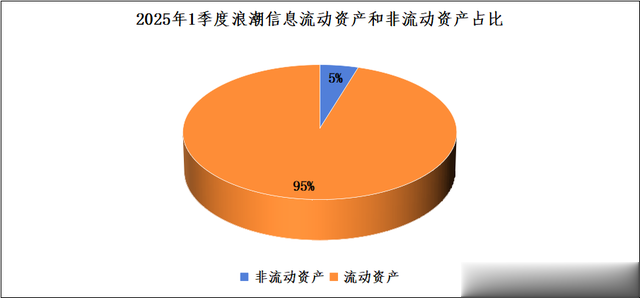

这里就需要聊到浪潮信息了。很多人都说浪潮信息是“代工厂”,赚的是辛苦钱,没有什么投资价值。但是不可否认的是,浪潮信息目前在中国AI服务器市场的市占率约为50%;而且,浪潮信息属于“轻资产”,截至2025年1季度,浪潮信息的总资产为914.81亿元,非流动资产为43.84亿元,占比不到5%。

(二)唯一性

除了市场份额大带来的垄断地位,“唯一性”也会带来垄断地位,举例来说,法律上的版权保护,导致IP的价值很高。

以光线传媒为例,随着《哪吒2》的爆火,光线传媒已经手握一个超级IP了,凭借《哪吒2》,光线传媒可以打造谷子、游戏、卡牌(2025年内启动)、品牌店、主题乐园等系列业务,实现向“IP创造者和运营商”的转型。

泡泡玛特证明“IP创造者和运营商”的市值价值至少在2500亿元,迪士尼证明“IP创造者和运营商”的市值天花板至少万亿起步。

而且,“IP创造者和运营商”也是轻资产,以泡泡玛特为例,截至2024年末,泡泡玛特的总资产148.7亿元,流动资产为122.4亿元,占比超过80%。

三、小结

我认为,构建攻守兼备的“周期+成长”组合,可以以“垄断+轻资产”的成长股(60%至70%)锁定长期趋势,带有套利性质的周期股(30%至40%)择时波段操作。理论上,这样的投资组合应该具有超越牛熊的特点。